KDI 에서 오늘 발표한 국민연금 개혁안[14]

KDI 에서 오늘 발표한 국민연금 개혁안[14]

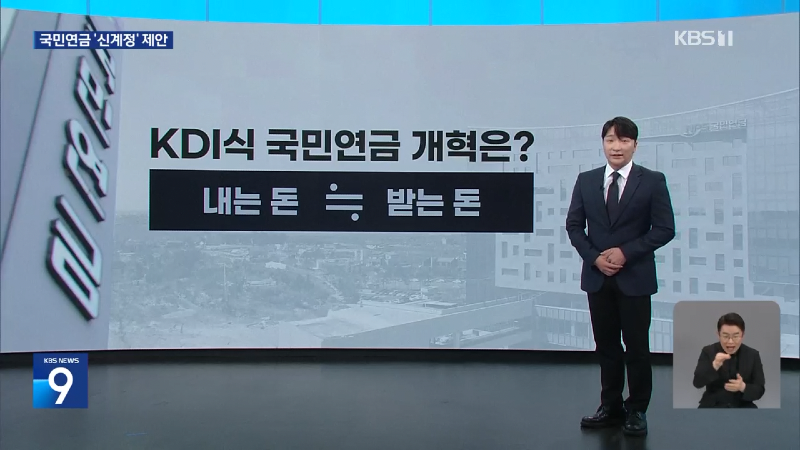

소득의 9%를 내고 은퇴 뒤 40%를 받는 국민연금지금 구조를 계속 이어가는 건 불가능합니다.

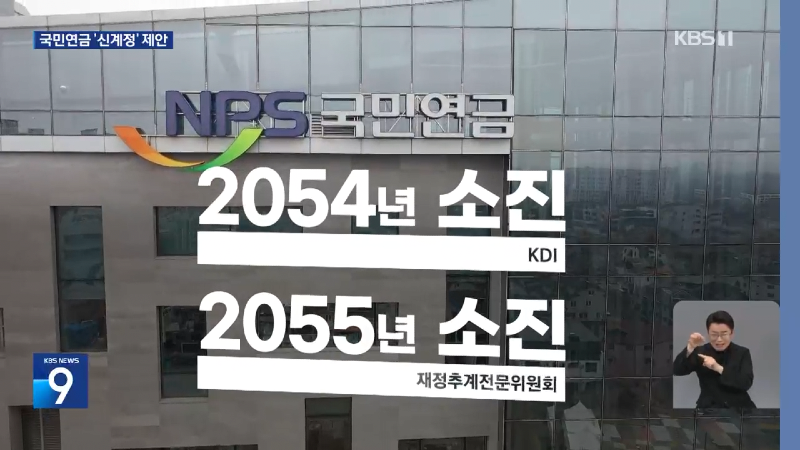

어떻게 추산해도 30년 안에 기금이 고갈됩니다.

보험료를 더 내고 연금은 덜 받는 개혁을 하더라도 문제는 남습니다.

젊은 세대는 보험료를 낸 만큼도 못 받게 될 가능성이 있기 때문입니다.

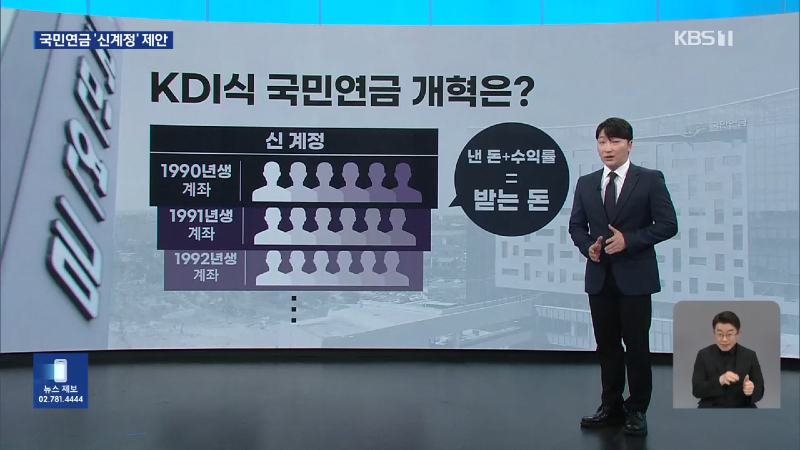

KDI가 제시한 해법은 내는 돈보다 받는 돈이 더 많은 구조에서 낸 만큼 받는 구조로 바꾸자는 겁니다.

그러기 위해서 지금까지의 국민연금 계정과 앞으로의 신 계정을 분리합니다.

신 계정은 태어난 연도에 따라 연령군 별 통합 계좌로 운영합니다.

내가 낸 돈에 돈을 굴린 수익률을 합친 금액을 받는 겁니다.

KDI는 국민연금 수익률이 좋기 때문에 딱 낸 만큼만 받는 건 아니고 그보다는 조금 더 받을 거라고 설명합니다.

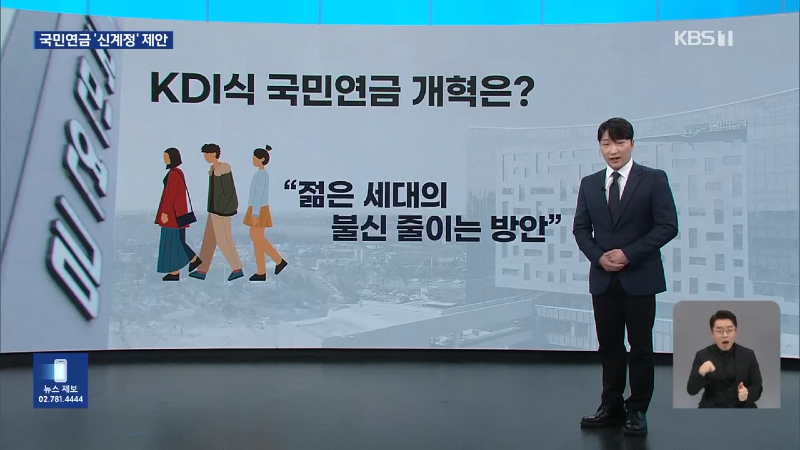

이렇게 하면 세대간 분리가 되기 때문에 젊은 세대의 연금 불신을 줄일 수 있습니다.

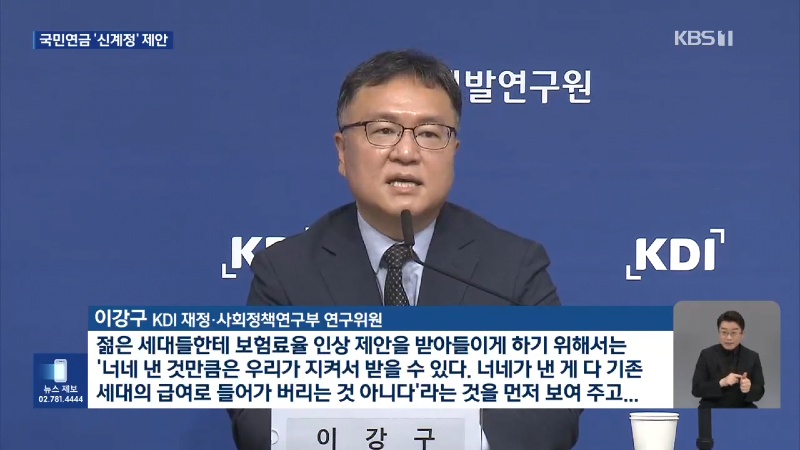

[이강구/KDI 재정·사회정책연구부 연구위원 : "젊은 세대들한테 보험료율 인상 제안을 받아들이게 하기 위해서는 '너네 낸 것만큼은 우리가 지켜서 받을 수 있다. 너네가 낸 게 다 기존 세대의 급여로 들어가버리는 것 아니다' 라는 것을 먼저 보여주고…."]

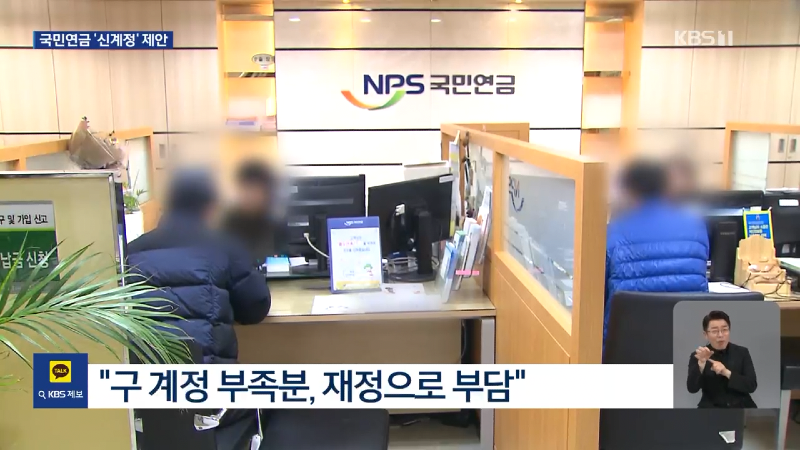

문제는 구 계정에서 줘야 하는 돈이 쌓아놓은 보험료보다 많다는 건데, 이 부족분은 국가가 재정으로 부담하자는 게 KDI 제안입니다.

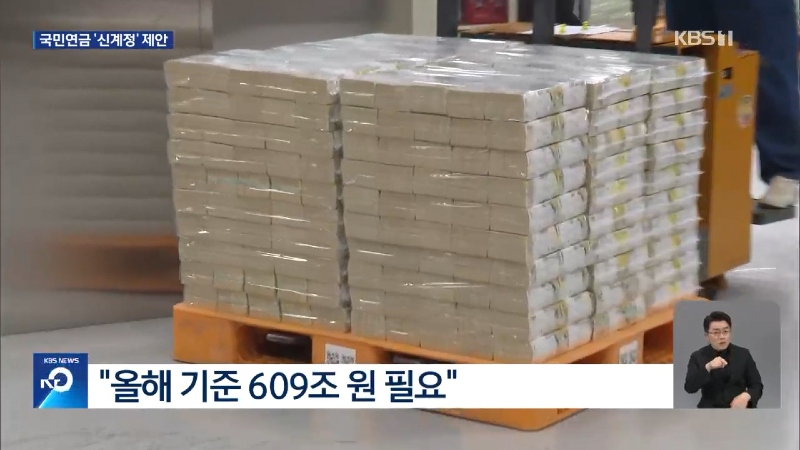

여기에는 올해 기준으로 609조 원이 필요합니다.

어떤 방식으로든 적지 않은 세금이 들어간다는 점, 또 이렇게 해도 미래세대에 더 불리하다는 점 등 이번 제안에도 한계는 있습니다.

그래도 국민연금을 유지, 개혁하자고 청년 세대를 설득하는 데는 도움이 될 거라고 KDI는 설명했습니다.

그냥 낸만큼만 다시 돌려줘

같은 금액이라도 세월이 흐르면 가치가 달라지는데..

낸 것보다 더 받아야지!!

지금 100만원이 30년 뒤 100만원 만큼 가치가 있을까?

매년 10%면 8년이면 원금의 2배인데 ?

200조이니 8년후에는 대충 400조

현재 연금 내는거랑 지출되는게 같은 구간이잖아

연금내는구간보다 연금받는구간이 커지는 시기가 2035년 이후로 알고 있는데

2035년쯤에는 국민연금이 대략 500조쯤 되는데

6개월뿐이 없는 유럽국가들이 들으면 뭔 개소리세요 하겠다

무슨 경제학자들이 수학을하겠다고

그냥 수학자들 모아놓고 연금 언제 고갈되요 물어봐라

앞으로 최소 백년이내에는 고갈이 불가능한데요 할 것이다

같은 금액이라도 세월이 흐르면 가치가 달라지는데..

낸 것보다 더 받아야지!!

지금 100만원이 30년 뒤 100만원 만큼 가치가 있을까?

매년 10%면 8년이면 원금의 2배인데 ?

200조이니 8년후에는 대충 400조

현재 연금 내는거랑 지출되는게 같은 구간이잖아

연금내는구간보다 연금받는구간이 커지는 시기가 2035년 이후로 알고 있는데

2035년쯤에는 국민연금이 대략 500조쯤 되는데

6개월뿐이 없는 유럽국가들이 들으면 뭔 개소리세요 하겠다

무슨 경제학자들이 수학을하겠다고

그냥 수학자들 모아놓고 연금 언제 고갈되요 물어봐라

앞으로 최소 백년이내에는 고갈이 불가능한데요 할 것이다

사학 연금은???

군인 련봉은???

저들이 국만연금보다 훨씬 더 받는데??

기관 없애고 그돈을 연금에 투입해라 국가에서 보증하면되는걸 툭하면 겁을주고 지랄이야 현재 국민연금 1000조정도 되는걸로 아는데

니네 돈 까먹잖아

그럴거면 걍 폐지해

민간기업은 이익창출에 메달리기라도하지

주가 방어, 해쳐먹는용도로 쓰는 돈 내가 왜 내야하냐

0/2000자